Hauseigentümer mit einer kleinen Fotovoltaik-Anlage können von einer neuen Steuer-Regel profitieren – aber es kann auch teuer werden.

Wer mit einer Fotovoltaik-Anlage oder mit einem Blockheizkraftwerk Strom erzeugt und diesen in das öffentliche Netz einspeist, muss die Einkünfte in seiner Einkommensteuererklärung angeben. Gerade in der Anfangszeit fallen aber meist Verluste an. Deshalb verlangt das Finanzamt eine Prognose, ob mit der Anlage überhaupt Gewinn erzielt werden kann. Das ist nicht immer ganz einfach, so der Bund der Steuerzahler. Häufig unterstellt das Finanzamt eine steuerlich unbeachtliche Liebhaberei und will die Verluste aus der Fotovoltaik-Anlage nicht anerkennen.

Wer sich den Aufwand sparen und seinen Gewinn nicht versteuern möchte oder aber an einer Verlustverrechnung nicht interessiert ist, kann nun direkt bei seinem Finanzamt beantragen, dass ein Liebhabereibetrieb vorliegt. Steuerzahler müssen dann für ihre Fotovoltaik-Anlage keine Einnahmen-Überschuss-Rechnung (EÜR) mehr abgeben, und die Einkünfte aus dem Verkauf des Stroms werden nicht besteuert.

Die Voraussetzungen dafür sind:

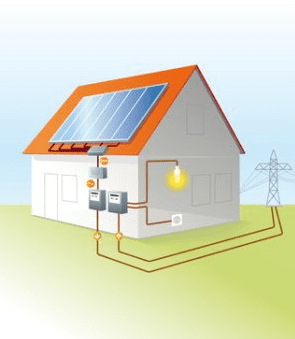

- Die Leistung der Anlage beträgt nicht mehr als 10 Kilowatt.

- Sie wurde nach dem 31. Dezember 2003 erstmalig in Betrieb genommen und

- ist zudem auf einem selbstbewohnten Ein- oder Zweifamilienhaus installiert.

Die Regelung gilt darüber hinaus für kleine Blockheizkraftwerke mit einer elektrischen Leistung bis 2,5 Kilowatt.

Ist die Anlage schon länger in Betrieb und wurden bisher Verluste vom Finanzamt anerkannt, ist allerdings Vorsicht geboten: Stehen die Einkommensteuerbescheide aus den Vorjahren unter dem Vorbehalt der Nachprüfung oder ist die Gewinnerzielungsabsicht nur vorläufig anerkannt worden, sind die alten Bescheide noch änderbar.

Wird dann die Steuerbefreiung beantragt, kann es teuer werden. Denn für die Vorjahre kann es dann zu Steuernachzahlungen und Zinsen kommen, weil angenommen wird, dass die Fotovoltaik-Anlage von Anfang an ohne Gewinnerzielungsabsicht betrieben worden ist. Wer die Vereinfachungsregel für seine schon bestehende Anlage nutzen möchte, sollte deshalb vorab prüfen, ob sich die neue Vereinfachungsregel für ihn finanziell lohnt.

Hinterlasse jetzt einen Kommentar